ファッション業界の御意見番であるコンサルタントの小島健輔氏が、日々のニュースの裏側を解説する。コロナ下のファッション企業の回復具合に差が生まれているが、大手セレクトショップのユナイテッドアローズも足踏みが続いている。根本的な原因はどこにあるのか、詳しく論じてみた。

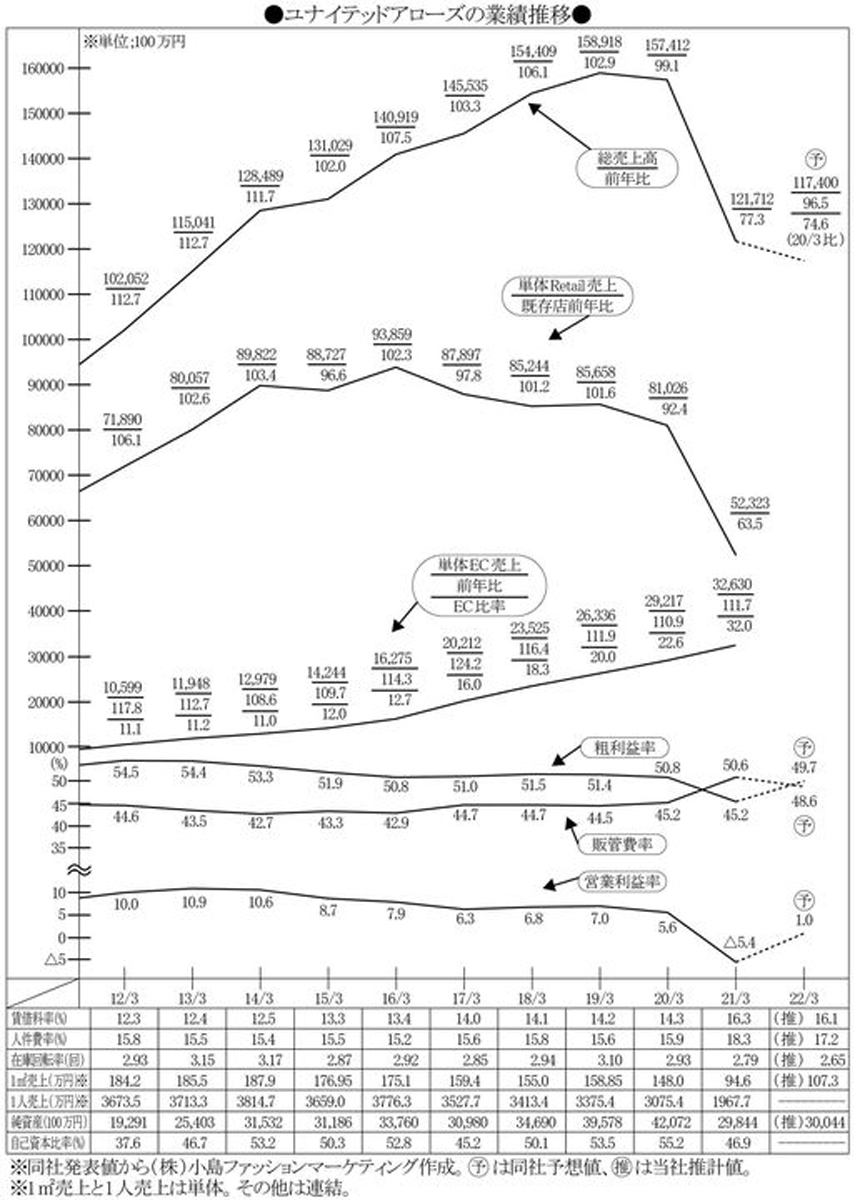

ユナイテッドアローズの業績回復が遅れている。2月4日には2022年3月期第3四半期決算の発表と同時に通期決算業績の下方修正を発表したが、「ようやく底を打ったので、これから回復に取り組む」という経営陣のズレた危機認識にも効果的な打開策のなさにも失望が広がった。

「底打ち」しても回復は遠い

第3四半期(10〜12月)こそ売り上げが前々期の93.1%、営業利益は同116.9%と回復したが、第3四半期累計(4〜12月)では売り上げは前々期の73.0%、営業利益は同20.7%に留まり、オミクロン株による第6波に直撃された第4四半期に期待すべくもなく、22年3月期の通期業績予想を下方修正するに至った。

売り上げは74億円下げて1174億円と前期の96.5%、前々期の74.6%に、営業利益は6割下げて12億円に(前期は66億1300万円の赤字)、親会社株主帰属当期純利益はほぼ9分の1の2億円(前期は71億9700万円の損失)に大幅下方修正したが、売り上げの回復が遅れたことが最大の要因だ。

21年通年の商業動態統計「衣服・身の回り品小売業」売り上げが19年比78.3、全国百貨店衣料品が同69.3だったのと大差なく、しまむらやワークマンが19年比でも大きく伸ばしているのと比べれば、無為無策のまま情況に押し流されたと酷評されてもやむをえまい。

第3四半期累計の粗利益率は51.1%と前年同期の46.9%から4.2ポイント改善されコロナ前の水準に回復したが、販管費は49.0%と前年同期から1.7ポイント改善されても20年3月期よりなお3.8ポイント高く、営業利益率は前年同期の-3.8ポイントからは浮上したものの2.1%にとどまった。下方修正された22年3月期予想では粗利益率は49.7%と20年3月期に1.1ポイント届かず、販管費率も48.6%と同3.4ポイントも高く、営業利益率は1.0%にとどまる。

コロナ前の20年3月期でさえ業績が陰って高コスト低収益に陥っていたのだから、それと比べても回復が遠いという状況は「底打ち」というより「底ばい」に近い。10%台の営業利益率を稼いでいた13年3月期、14年3月期頃の水準を回復してこそ真に「回復」したと評価されるのではないのか。

抜本改善が見えない商品財務

ユナイテッドアローズは見込み発注の在庫を大量に抱えて売り減らしていく古典的なセレクトショップの商品財務構造を引きずっており、多店化(同時に駅ビル依存の高コスト化でもあった)と共にオリジナル比率を高めてSPA化していっても、その体質はほとんど変わらなかった。好調な期でも棚資産回転日数が100日を切ることはなく、在庫回転は高収益だった13年3月期でも3.15回転、14年3月期でも3.17回転にとどまり、コロナ禍の21年3月期は2.79回転まで落ち込み、22年3月期はさらに減速して2.7回転を割り込むと推計される。

比率は落ちたとはいえセレクト調達品も3〜4割を占めるから、ブランドビジネスやキャラクターSPAのように粗利益率が60%台に乗ることもなく、15年3月期以降は消化歩留まりが低下して50%強の水準に落ち込み、コロナ禍の21年3月期は45.2%と50%を大きく割った。交差比率は13年3月期でも171.4に過ぎず、20年3月期は148.8と150を割り込み、21年3月期は126.1まで落ち込んだ。22年3月期も132程度までしか回復しないと推計されるから、高付加価値なマーチャンダイジングにはほど遠い。

マーチャンダイジングのキャッシュフローも遅々として、運転資金回転日数は好調期でも100日を超えて運転資金の負担が大きく、21年3月期第3四半期(4〜12月)では140日に迫って464億円強もの運転資金を要した。コロナ前の20年3月期第3四半期でも126.6日と長く、売り上げが大きかったゆえ548億円強も運転資金を要していた。

根本は棚資産回転のスローさで、10年3月期に150日を超えて以降、圧縮が図られ21年3月期は109日まで短縮されたが、22年3月期第3四半期は季節要因で151.3日(21年同期は143.4日、20年同期は155.5日)と長くなっている。

この続きを読むには…

残り3665⽂字, 画像3枚

この記事は、有料会員限定記事です。

定期購読についてはこちらからご確認ください。

購⼊済みの⽅、有料会員(定期購読者)の⽅は、ログインしてください。

からの記事と詳細 ( 業績下方修正のユナイテッドアローズ この経営陣に回復は期待できるのか 小島健輔リポート - WWD JAPAN.com )

https://ift.tt/da1m9RU

No comments:

Post a Comment