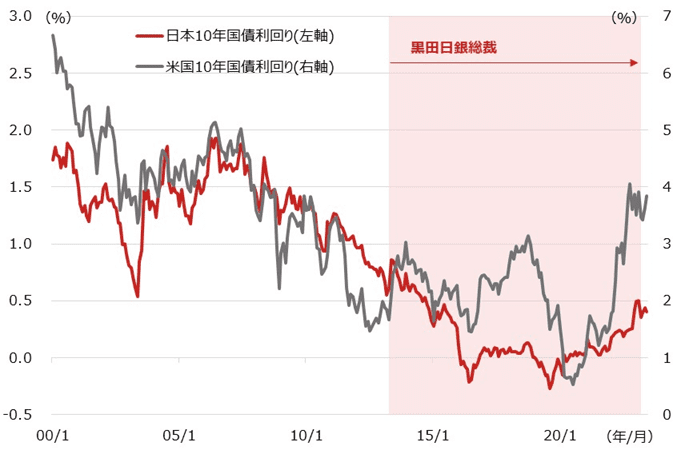

YCCは10年国債の利回りが基準になっている。

Westlight/Shutterstock

- 新しい日銀総裁に植田和男氏が就任してから、「YCC修正」がたびたび話題になっている。

- YCCとは「イールドカーブ・コントロール(Yield Curve Control)」の略語で、景気を意図的に刺激する施策のこと。

- YCCを修正するということは、日本経済における「失われた30年」の終焉がようやく見え始めたということかもしれない。

日本銀行(日銀)は2023年7月28日、金融政策決定会合でイールドカーブ・コントロール(YCC)の運用について柔軟化する方針を決定しました。

このYCC修正については、同年4月に新しく植田和男総裁が就任して以降、たびたび話題にされています。そもそも、YCCとはどういった目的で実施され、どのように我々のパーソナルファイナンスへ影響を与えるものなのでしょうか?

本記事ではそうした素朴な疑問について、Q&A形式で答えていきます。

Q. YCCとは、一言で表現すると何ですか?

YCCとは「イールドカーブ・コントロール(Yield Curve Control)」の略語です。日本語で説明すると「長短金利操作付き量的・質的金融緩和」、つまり長期および短期の金利を操作し、景気を刺激するための施策となります。

まず、そもそもイールドカーブとは「利回り曲線」のこと。通常、国や企業が発行する債券は個人の借金と同じく、返済(償還)までの期間が長いほど利回り(債券保有者に支払うべき利子)が大きくなります。この償還までの期間と利回りの関係性を表したものが「利回り曲線」(下図)です。

イールドカーブ(利回り曲線)を示すグラフ。

筆者作成

YCCとは、このイールドカーブを目標の範囲に収めようとする施策です。日銀では2016年以降、10年国債利回りが目標値に収まるよう介入してきました。

なお、その目標値は、当初は0%から±0.1%、±0.2%(2018年)、±0.25%(2021年)、±0.5%(2022年)、そして今回の±1.0%と年々変化しています。つまり、修正は頻繁に行われてきたのですが、一足飛びに0.5%も変わったのは今回が初めて。 ちなみに、国債市場への介入は日銀が国債買入額を変動させることで実施されています。

Q. そもそもなぜYCCは導入されたのですか?

2016年当時、日本ではデフレだけでなくバブル崩壊以降GDP成長率がおおむね2.0%未満を推移するなど不景気も続いてきました。こうした状況は失われた10年、20年、30年とも言われています。

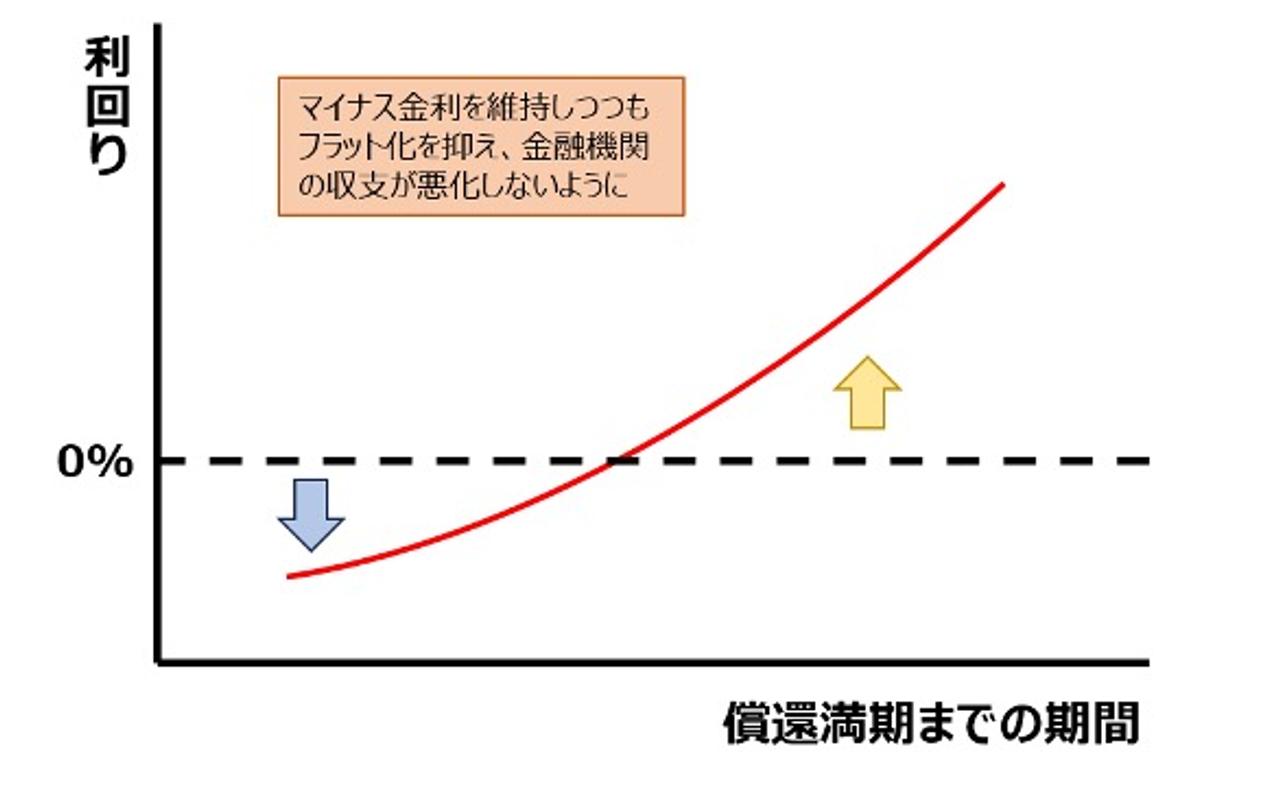

そこで日銀は同年1月、景気を刺激すべくまず「マイナス金利」を導入しました。これは民間の金融機関が日本銀行に預けている当座預金の金利をマイナスにすることで、資金の貸し出しや投資を促し、経済を活性化を狙った政策。ですが、これによって長期金利も下がり、イールドカーブの「フラット化」が起きてしまうことによる金融機関の収支悪化が懸念されたのです。

そのため日銀は同年9月、短期ではマイナス金利を維持しつつも、長期金利が下がりすぎてフラット化を抑えることを目的にしたYCCを導入しました。これによって金融機関の業績悪化を防ごうとしたのです。

イールドカーブのフラット化を抑えることを「YCC」という。

筆者作成

Q. YCCという施策には、何が期待されているのですか?

導入当初はフラット化の防止が目的で、日銀はYCCを通じて長期金利が目標値内に収まるよう国債市場に介入しました。そのため、国債の長期金利が目標値を超えそうになった場合も日銀は長期国債の買い入れを行い、長期金利の上昇を抑えてきたのです。

長期金利が低水準だと市中銀行(民間の銀行)でも低金利が維持され、企業や個人が資金を借りやすくなります。特に企業にとっては設備投資や新規事業開発を行いやすい状況と言えるでしょう。つまりYCCには低金利(長期)による景気刺激が期待されてきたのです。

Q. では、なぜいまYCC修正が注目されているのですか?

YCC修正が注目されてきたのはメリットよりも弊害が目立つようになったためです。日銀が進めてきたYCCは長期金利を低水準で維持できる反面、長期金利(10年債金利)をゼロ周辺になるよう介入を行ってきたため、残存期間が7~9年の国債よりも10年債の金利が低いという「歪み」が生じるようになりました。

そのうえ日銀は積極的に国債を購入するため、国債市場の流動性が下がってきたのです。低い流動性と歪みは投機筋の介入をもたらし、国債市場を混乱させてしまう可能性があるのです。

その他にも、日本銀行の政策委員会の審議委員も務めた木内登英氏は、YCCを通じて「日銀は買い入れを続けてきたためバランスシートが肥大化(負債・総資産額が膨らむ)してしまったことが問題」と主張しています。特に日銀新総裁の植田氏が就任前の2月にYCCの副作用に言及して以降、YCC修正が注目されるようになった印象があります。

Q. 今回、日銀はYCCをどのように修正したのでしょうか?

簡単に言えば、買い入れの条件を緩和する方向に修正しました。2022年12月以降、長期金利±0.5%を目処に、これを目標値として超えないよう介入していました。ですが、今回の修正によって事実上の目処が±1.0%に引き上げられ、これまでにない大幅な金利上昇を認めたことになります。

ちなみに、2022年12月には債券市場の適正化を目的として±0.25%程度から±0.5%程度に引き上げられています。今回の引き上げも同様、YCCによる歪みを是正する狙いがあると見られます。

また、物価上昇による金利上昇圧力が高まっており、制限が厳しいままでは日銀が国債を大量に購入しなければならなくなります。今回の修正は、それに備えた緩和とも考えられます。なお、マイナス金利政策については継続すると発表されています。

Q. YCC修正は、我々にどんな影響が及ぶのでしょうか?

金利上昇に伴い市中銀行における金利も上昇するため、企業の利払いコストが上昇することになります。日本経済研究センターによると、YCC修正によって企業では年間の経常利益が2~3%程度が減少し、設備投資が6~9%程度減少する可能性があるとのこと。特に中小企業や地方の金融機関が影響されやすいとしており、私たちとしては、若干ながら人件費削減の影響を受けるかもしれません。

なお、金利と言えば住宅ローン金利への影響が気になるところですが、変動型ローンは短期金利を基にしており、短期金利はマイナス金利政策が影響するため住宅ローンへの影響は僅かと見られます。

Q. YCC修正による株式市場への影響は?

YCC修正が発表された7月28日は円高が進行し、金融引き締めの印象もあってか日経平均株価は一時800円以上下落しました。しかしその後に持ち直し、終値は前日比 -131.93円で落ち着いています。こうした動きはマネーゲームや投機的に踊らされた売買に過ぎないため、特に気にすることはないでしょう。

ファンダメンタルズで考えた場合でも、前記の推測が正しければ、企業の経常利益に対する影響は3%に過ぎないため個別銘柄への影響は少ないと見られます。投資判断については従来通り、企業が提供する財・サービスの中身で判断すると良さそうですね。

Q. YCC修正について、どのように捉えるべきでしょう?

いまのところ植田総裁は、今回のYCC修正について「政策の正常化へ歩み出す動きではなく、YCCの持続性を高める動き」と説明。しかし、「市場では大規模な金融緩和からの出口戦略の一環との受け止め方が少なくない」とブルームバーグは報じています。

「(今回の修正は)ある種、違うステージに入ったという感じがする。振り返ってみると歴史的な日になるかもしれない」と、SBI金融経済研究所理事長である政井貴子氏は、7月28日に放映されたテレビ東京のWBS(ワールドビジネスサテライト)でコメント。

政井氏は、2016年のYCC導入時に日銀審議委員を努めていた方で、その当時は不景気で物価がどうしても上がらなかったと同番組で述懐しています。そのうえで「それから比べると隔世の感がある。YCC修正は、日本経済にとっては確実に前向きな、ポジティブな話だと受け止めることができると思う」と語っていました。

今後健全に物価が上昇し景気も良くなれば、YCCの撤廃も視野に入ってくるでしょう。それは、そんなに遠くないことなのかもしれません。

Adblock test (Why?)

からの記事と詳細 ( 【Q&A】 YCCとは何か? 金利操作で景気を刺激する施策が、いま ... - Business Insider Japan )

https://ift.tt/aIyQxfs