(※画像はイメージです/PIXTA)

(※画像はイメージです/PIXTA)

これまで続いていた「米ドル高・円安トレンド」。ところが、7月27日のFOMCを境に動きが逆転。一時132円台まで円高が進みました。こうしたなか、マネックス証券・チーフFXコンサルタントの吉田恒氏は、「円安トレンド終了の可能性」を指摘します。その根拠と8月の米ドル/円の動きについて、詳しくみていきましょう。

「8/2~8/8のFX投資戦略」のポイント

<ポイント>

・7月の米ドル/円は、140円手前で上昇が一巡すると、月末にかけて一転して132円台まで急落した。米利上げ見通しの下方修正により、「米金利上昇=米ドル高」終了の可能性が出てきたことに加え、短期的な米ドル「上がり過ぎ」修正が一気に起こったことが主因か。

・円安トレンド終了の可能性が出てきたが、円高トレンド開始後の過去の経験や、米金利の見通しなどを参考にすると、このまま130円割れに向かう可能性は低そう。8月の米ドル/円は130~136円中心の展開を予想。

突如「米ドル安・円高」となった理由

7月の米ドル/円は、一時140円近くまで上昇しましたが、7月27日のFOMC(米連邦公開市場委員会)を境に大きく下落に転じると、一気に132円台まで急落となりました(図表1参照)。

[図表1]過去半年の米ドル/円の週足チャート(2022年2月~) 出所:マネックス証券「分析チャート」

まず、140円近くまで米ドル高となったのは、米6月CPI(消費者物価指数)が予想以上の上昇率となったことを受けて、7月FOMCで利上げ幅を1%に拡大するとの見方が急浮上したことが主なきっかけでした。

ただ実際の利上げ幅は0.75%となり、加えてFOMC翌日に発表された4~6月期の米GDP成長率(速報値)が前期に続き2四半期連続のマイナス成長となると、米国の政策金利であるFFレートの引き上げは、この先3.5%未満にとどまるといった具合に米利上げ見通しを下方修正する動きが広がりました。

こういったなかで、米ドルは突如急落に向かったわけですが、これについて少し詳しく見ていきたいと思います。

7月FOMCの利上げ幅は、上述のように一時浮上した1%を下回ったものの、それにしても6月の0.75%利上げが1994年以来だったので、そんな大幅利上げを2回連続で行ったということになります。

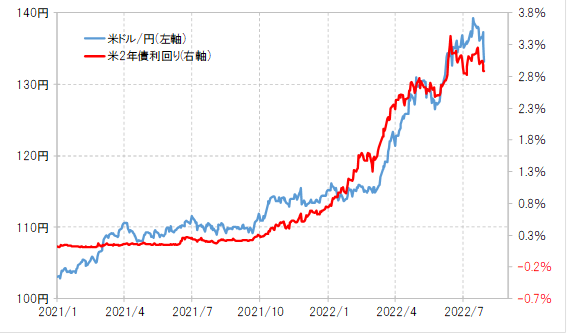

にもかかわらず、なぜその後から突如米ドル急落に向かったかといえば、そもそも米ドルは、政策金利に連動するわけではなく、それを先取りする市場金利、この場合なら、米2年債利回りなどに連動することが基本で、その米2年債利回りはFOMCの後低下に向かったので、米ドルもそれに連れて下落したということでしょう(図表2参照)。

[図表2]米ドル/円と米2年債利回り(2021年1月~) 出所:リフィニティブ社データをもとにマネックス証券が作成

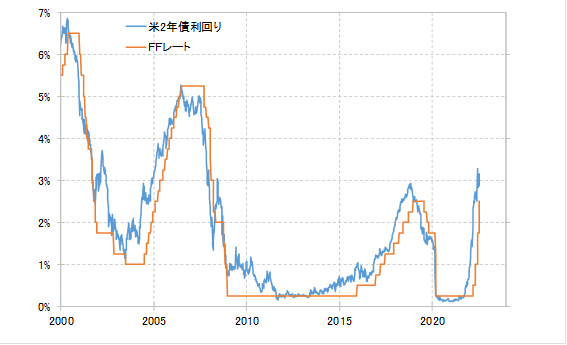

米2年債利回りは、すでに6月には3.4%まで上昇しました。これは、基本的にFFレートが3.5%まで引き上げられることを先取りした動きということでしょう(図表3参照)。そんな米2年債利回りなどの上昇を手掛かりに、米ドル/円も140円近くまで上昇したわけです。

[図表3]米2年債利回りとFFレート(2000年~) 出所:リフィニティブ社データをもとにマネックス証券が作成

ところが、7月27日のFOMCを境に、上述のようにFFレート引き上げは3.5%未満にとどまるとの見方が広がりました。こういったことから、米2年債利回り上昇も、それを手掛かりとしてきた米ドル高も、すでにピークアウトした可能性が出てきたわけです。

【8/6(土)関連セミナー開催】

世界の投資家から熱視線!「マレーシア不動産」注目の投資案件、限定公開

からの記事と詳細 ( 円安トレンド終了で「1ドル130円割れ」はあるか…8月の予想レンジ【国際金融アナリストが解説】 - 幻冬舎ゴールドオンライン )

https://ift.tt/0dHLE6Z

No comments:

Post a Comment