劇的な勢いで進む円安の背景には、資源高にあと押しされて拡大する貿易赤字がある。円安を抑制する方法のひとつもそこに見出だせる。画像は関西電力大飯発電所の1〜4号機。

REUTERS/Issei Kato

猛烈な勢いの円売り(円安)が続いた4月。1日の122円台から19日には129円台に達し(いずれも終値)、近視的に見れば上値は重い様子で、22日時点では128円台で小康状態となっている。

しかし、ファンダメンタルズ(=金利や需給など経済の基礎的条件)がこれほど一方向的な動きを支持するケースは珍しく、政府や日本銀行の直接介入でもない限り、上値の余地はまだまだ大きいものと思われる。

また、仮に政府や日銀の動きがあったとしても、その効果はあくまで(円売りの)ペースを和らげるにとどまり、大きな潮目を覆(くつがえ)すのは困難だろう。

それほどに、いまの円売りには圧倒的な「正当性」がある。

国際通貨基金(IMF)アジア太平洋局のサンジャヤ・パンス副局長はロイター(4月20日付)の取材に応じ、「円相場でこれまでに見られているのはファンダメンタルズ主導」「経済政策立案は引き続きファンダメンタルズに目を向けるべきだ。現在の動向はファンダメンタルズを反映しており、経済政策を変更する理由は見当たらない」と語っている。

筆者もその見方に同意する。

世界の中央銀行が金融政策の引き締めに勤(いそ)しむなか、日銀は大規模金融緩和のメリットをくり返し強調するばかりで、資源高を背景に加速する貿易赤字の拡大に歯止めをかける目算も立たない。

実体経済が改善すれば日銀にも何かしら動く余地が生まれるだろうが、いまだに新規感染者数とマスク装着にこだわり続ける状況のなかで経済正常化は難しい。

その点、筆者はもはや大きな変化を期待していない。「慎重な上にも慎重」(岸田首相)な政策を展開する政府・与党が高い支持を受けている以上、現状が変わるはずもない。

そうした状況で円安が進むことは必然の帰結だ。すべては日本が自ら招いた結果であり、「経済政策を変更する理由は見当たらない」というIMFの指摘は否定しようもない。

「円売り超過だから円安」に反論の余地なし

円安を主導するファンダメンタルズのなかでも、とりわけ需給の視点から、円売り超過に傾斜している現状があるので円安で問題ないとの見方には反論の余地がほとんどない。

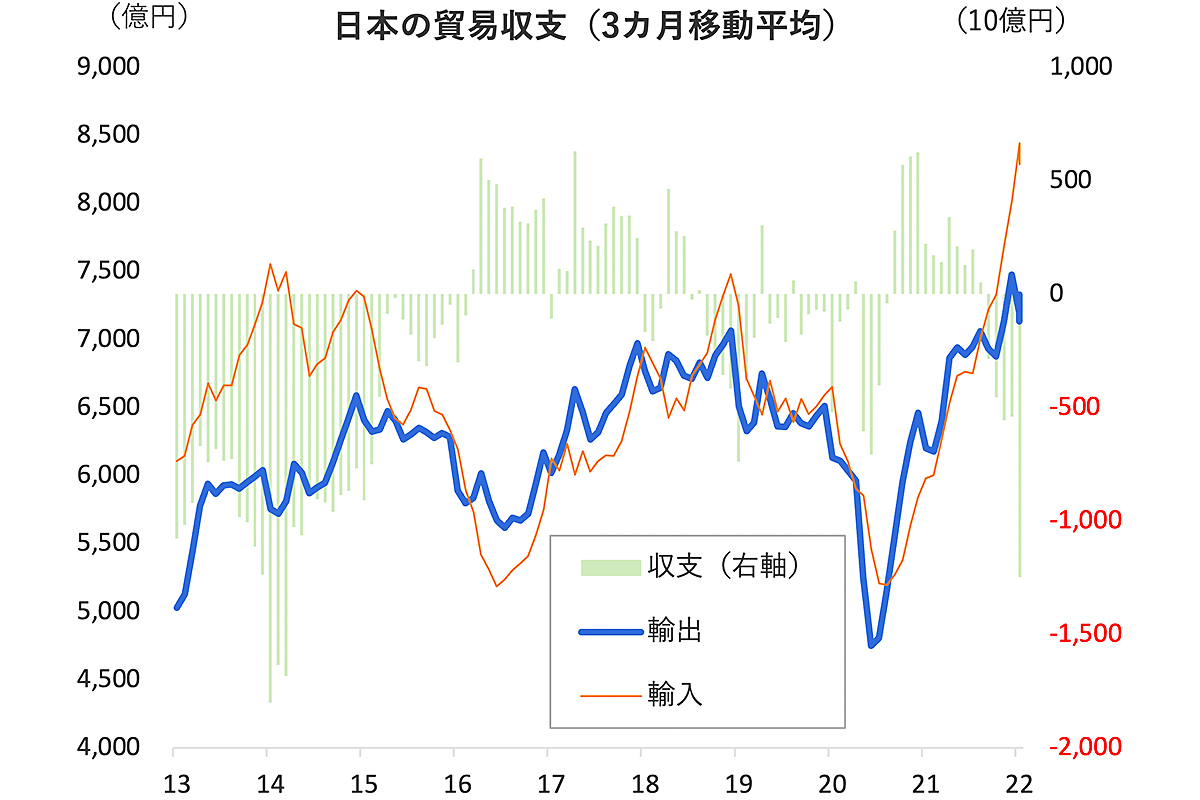

最近財務省が公表した2022年3月の貿易収支は4124億円の赤字。2021年8月から8カ月連続で、2021年度では5兆3749億円の巨額赤字となった。東日本大震災後の2011~15年度を彷彿(ほうふつ)とさせる規模だ【図表1】。

【図表1】日本の貿易収支(3カ月移動平均)。左軸は輸出入額(単位:億円)、右軸が貿易収支(単位:10億円)。

出所:Macrobond資料より筆者作成

貿易収支を3カ月移動平均で見ると、赤字額は3カ月連続で1兆円を超えており、そのような局面は過去に1度だけしかない。2013年10月から2014年5月の8カ月間がそれで、3カ月平均で見た貿易赤字は1兆円を超え続けた。

当時もやはり円安の勢いが強かったが、それは貿易赤字の結果ではなく、2013年3月に就任した黒田日銀総裁による「異次元緩和の成果」として、多くは好意的に受けとめた。

海外への所得流出を懸念する声はあった(筆者もそのひとりだった)が、少なくともいまのような悲壮感はなかった。

それに対し、昨今の貿易赤字拡大は始まったばかりであり、その背景にある資源価格の高騰も短期的なトレンドではなく、脱炭素・感染症・戦争という根深い問題によって引き起こされている。

それを踏まえると、需給環境を要因とする円安との現状分析は手がたいものと言うほかない。

ファンダメンタルズは「自ら変えられる」

需給を要因とする円安を積極的に修正する妙手はある。原発再稼働だ。

2022年3月の輸入額は前年同月比31.2%増の8兆8733億円と過去最高を記録したが、その内訳は4分の1が原油や液化天然ガス(LNG)、石炭などの鉱物性燃料で占められている【図表2】。

【図表2】日本の鉱物性燃料輸入 (輸入額に占める割合、1988年以降)の推移。現在は輸入額の25%前後を占める(右端)。

出所:Macrobond資料より筆者作成

関西電力大飯3号機および高浜4号機、四国電力伊方3号機、九州電力玄海4号機および川内1号機を除き、廃止措置中や定期検査中などの理由で運転を停止している(4月22日時点)原発の再稼働が、鉱物性燃料の輸入を減らす有効な手段であることは議論を待たない。

エネルギー政策のあり方を根本から見直し、輸入額を構造的に抑制しようとする取り組みは、言ってみれば自らファンダメンタルズを変えることであり、実現できれば円相場の水準に影響を及ぼす可能性がある(ただし、為替は相手がある話なので絶対に変わるとは言えないが)。

日銀がこれから円安抑制を企図して金融引き締めに転じるとしても、引き締めの度合いや「次の一手」をめぐって、為替市場との駆け引きは避けられないだろう。

しかし、政府主導で原発再稼働を含めたエネルギー政策のあり方を模索するのであれば、それは誰もが納得できる不可抗力のストーリーとなり、そこに投機筋の円売りがつけ込む筋合いはない。円安抑制策である以前に、生活インフラの安定化を目指すものと位置づけられるからだ。

東日本大震災と福島第一原発事故の発生以来、原発の再稼働にはさまざまな思惑が去来するため、おいそれと踏み込めるテーマではなくなっている。いまだに避難生活を余儀なくされている福島の人々の苦しみを考えれば、安易な結論を導ける問題でないことも明らかだ。

しかし、深刻さを増す円安の悪影響を政治的に緩和しようと思えば、原発再稼働を選択肢から除外することはできない。

朝日新聞が近ごろ実施した全国世論調査(2月19・20日)では、原発再稼働について、反対が47%との結果となり、同じ質問による調査を始めた2013年6月以降では初めて半数を割り込んだ(2016年7月に調査方法を変更したために単純比較はできないとの留保あり)。

ただし、過半数を割ったとは言え、再稼働賛成は38%と、反対とは大きな開きがあり、政治的決断に踏み込むハードルはまだ高い。

原発再稼働を判断すべきかどうかは国民が決めることだが、為替を専門とする筆者としては、円相場の命運はまだ自らの手で変えられる余地があるという事実をあえて指摘しておきたい。

※寄稿は個人的見解であり、所属組織とは無関係です。

(文・唐鎌大輔)

唐鎌大輔(からかま・だいすけ):慶應義塾大学卒業後、日本貿易振興機構、日本経済研究センターを経て欧州委員会経済金融総局に出向。2008年10月からみずほコーポレート銀行(現・みずほ銀行)でチーフマーケット・エコノミストを務める。

からの記事と詳細 ( 「130円突破も間近」劇的な円安を修正する“妙手”はある。キーワードは「原発」ただし国民的議論が不可避 - Business Insider Japan )

https://ift.tt/Vn9yMNT

No comments:

Post a Comment